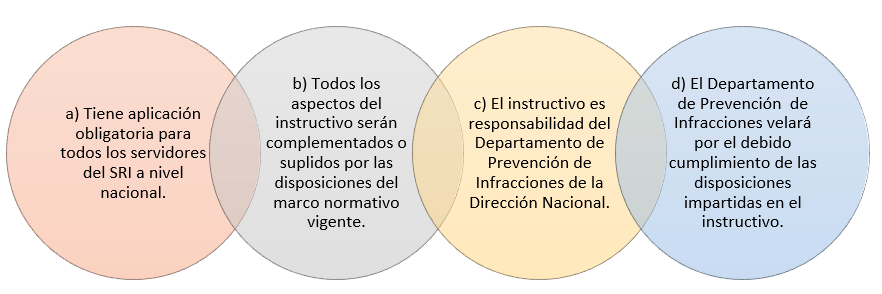

GENERALIDADES

- Identificación del Proceso

OBJETIVO

Implantar un

modelo sancionatorio que gradúe el gasto de las cuantías de sanción por tipo de

infracción, segmento o estrato de contribuyente, basado en la legalidad,

equidad y proporcionalidad.

ALCANCE

Detallar la

determinación de cuantías de sanciones pecuniarias por contravención y faltas

reglamentarias.

NORMAS DE

OPERACIÓN

Base Legal

Normas Específicas

DEFINICIÓN DE CUANTÍAS PARA LA APLICACIÓN DE SANCIONES

PECUNIARIAS

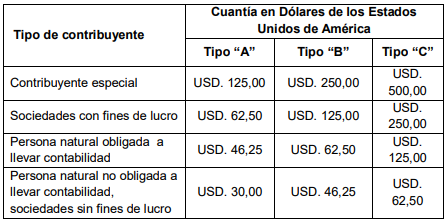

Estratificación de contribuyentes para la aplicación

equitativa y proporcional de cuantías.

Los sujetos pasivos podrán liquidar y pagar sus multas

en los siguientes casos:

- Cuando los sujetos pasivos se encuentren obligados a presentar la declaración de impuesto a la renta, registren en cero las casillas de ingresos y del impuesto causado del período declarado.

- Cuando la declaración de impuesto al valor agregado efectuada por un sujeto pasivo, en calidad de agente de percepción, registren en cero las casillas de impuesto a pagar y de ventas del período declarado.

- Cuando las declaraciones de impuesto al valor agregado como agente de retención y retenciones en la fuente de impuesto a la renta, registre en cero las casillas de impuesto a pagar.

- Cuando la declaración de impuesto a los consumos especiales, registren en cero las casillas de impuesto a pagar y de base imponible del impuesto a los consumos especiales durante el período declarado.

- Cuando la declaración del impuesto a la salida de divisas, registre en cero la casilla correspondiente al total consolidado de Impuesto a la Salida de Divisas del período declarado.

- Cuando los sujetos pasivos que se encuentren obligados a presentar la declaración de impuesto a los activos en el exterior, registren en cero las casillas de impuesto a pagar.

- Cuando los sujetos pasivos del impuesto a las tierras rurales, presenten la declaración correspondiente registrando en cero las casillas de impuesto causado del período declarado.

- Cuando la declaración del impuesto redimible a las botellas plásticas no retornables, registren en cero la casilla correspondiente al impuesto causado del período declarado.

- Cuando se presenten anexos de información fuera del plazo establecido para el efecto.

En este sentido se aplica las siguientes valores de

acuerdo al tipo de sanción.

Cuantías de multas liquidables por omisiones no

notificadas por la Administración Tributaria.-

Cuantías de multas liquidables por omisiones

detectadas y notificadas por la Administración Tributaria.-

Cuantías de multa por

omisiones detectadas y juzgadas por la Administración Tributaria.-

Cuantías de multa de

infracciones para las cuales la norma no ha previsto sanción específica.

Las

contravenciones tendrán la siguiente calificación, de menor a mayor:

- Contravención tipo “A”

- Contravención tipo “B”

- Contravención tipo “C

Cuantías de multas por contravenciones

Cuantías de multas por faltas reglamentarias

Sanción para contribuyentes RISE.-A los contribuyentes que se encuentren dentro

del régimen simplificado RISE, se les aplicará el mínimo de la cuantía prevista

en el código tributario para sancionar contravención o falta reglamentaria,

según fuere el caso.

Sanciones por Declaración Patrimonial.

TABLA DE CUANTÍAS DE SANCIONES POR PRESENTACIÓN

TARDÍA DE DECLARACIÓN PATRIMONIAL

Cuantías de multa por no presentación de declaración patrimonial

Se sancionaran con las siguientes cuantías de multas:

IMPORTANTE

No hay comentarios:

Publicar un comentario