martes, 29 de mayo de 2018

Absoluciones y Sanciones

Ejemplo de caso presentado al juzgado, obtenido del repositorio de la Corte Nacional De Justicia:

Caso Corte Nacional de Justicia

Instructivo Sancionatorio

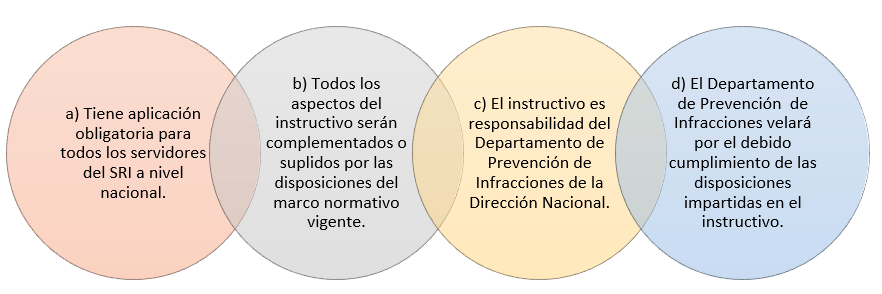

GENERALIDADES

- Identificación del Proceso

OBJETIVO

Implantar un

modelo sancionatorio que gradúe el gasto de las cuantías de sanción por tipo de

infracción, segmento o estrato de contribuyente, basado en la legalidad,

equidad y proporcionalidad.

ALCANCE

Detallar la

determinación de cuantías de sanciones pecuniarias por contravención y faltas

reglamentarias.

NORMAS DE

OPERACIÓN

Base Legal

Normas Específicas

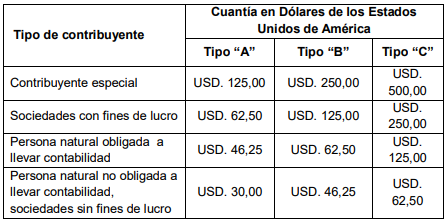

DEFINICIÓN DE CUANTÍAS PARA LA APLICACIÓN DE SANCIONES

PECUNIARIAS

Estratificación de contribuyentes para la aplicación

equitativa y proporcional de cuantías.

Los sujetos pasivos podrán liquidar y pagar sus multas

en los siguientes casos:

- Cuando los sujetos pasivos se encuentren obligados a presentar la declaración de impuesto a la renta, registren en cero las casillas de ingresos y del impuesto causado del período declarado.

- Cuando la declaración de impuesto al valor agregado efectuada por un sujeto pasivo, en calidad de agente de percepción, registren en cero las casillas de impuesto a pagar y de ventas del período declarado.

- Cuando las declaraciones de impuesto al valor agregado como agente de retención y retenciones en la fuente de impuesto a la renta, registre en cero las casillas de impuesto a pagar.

- Cuando la declaración de impuesto a los consumos especiales, registren en cero las casillas de impuesto a pagar y de base imponible del impuesto a los consumos especiales durante el período declarado.

- Cuando la declaración del impuesto a la salida de divisas, registre en cero la casilla correspondiente al total consolidado de Impuesto a la Salida de Divisas del período declarado.

- Cuando los sujetos pasivos que se encuentren obligados a presentar la declaración de impuesto a los activos en el exterior, registren en cero las casillas de impuesto a pagar.

- Cuando los sujetos pasivos del impuesto a las tierras rurales, presenten la declaración correspondiente registrando en cero las casillas de impuesto causado del período declarado.

- Cuando la declaración del impuesto redimible a las botellas plásticas no retornables, registren en cero la casilla correspondiente al impuesto causado del período declarado.

- Cuando se presenten anexos de información fuera del plazo establecido para el efecto.

En este sentido se aplica las siguientes valores de

acuerdo al tipo de sanción.

Cuantías de multas liquidables por omisiones no

notificadas por la Administración Tributaria.-

Cuantías de multas liquidables por omisiones

detectadas y notificadas por la Administración Tributaria.-

Cuantías de multa por

omisiones detectadas y juzgadas por la Administración Tributaria.-

Cuantías de multa de

infracciones para las cuales la norma no ha previsto sanción específica.

Las

contravenciones tendrán la siguiente calificación, de menor a mayor:

- Contravención tipo “A”

- Contravención tipo “B”

- Contravención tipo “C

Cuantías de multas por contravenciones

Cuantías de multas por faltas reglamentarias

Sanción para contribuyentes RISE.-A los contribuyentes que se encuentren dentro

del régimen simplificado RISE, se les aplicará el mínimo de la cuantía prevista

en el código tributario para sancionar contravención o falta reglamentaria,

según fuere el caso.

Sanciones por Declaración Patrimonial.

TABLA DE CUANTÍAS DE SANCIONES POR PRESENTACIÓN

TARDÍA DE DECLARACIÓN PATRIMONIAL

Cuantías de multa por no presentación de declaración patrimonial

Se sancionaran con las siguientes cuantías de multas:

IMPORTANTE

lunes, 28 de mayo de 2018

Reglamento De Comprobantes De Venta, Retención Y Documentos Complementarios

El reglamento de comprobante de ventas se clasifica en 9 capítulos:

Capítulo

I.- Los

Comprobantes De Venta, Retención Y Documentos Complementarios

- Art. 1.- Comprobantes de venta.- Son comprobantes de venta los siguientes documentos que acreditan la transferencia de bienes o la prestación de servicios o la realización de otras transacciones gravadas con tributos:

- Facturas;

- Notas de venta - RISE;

- Liquidaciones de compra de bienes y prestación de servicios;

- Tiquetes emitidos por máquinas

- Boletos o entradas a espectáculos públicos;

- Otros documentos autorizados en el presente reglamento.

- Art. 2.- Documentos complementarios.- Son documentos complementarios a los comprobantes de venta, los siguientes:

- Notas de crédito;

- Notas de débito; y

- Guías de remisión

- Art. 3.- Comprobantes de retención.- Son comprobantes de retención los documentos que acreditan las retenciones de impuestos realizadas por los agentes de retención en cumplimiento de lo dispuesto en la Ley de Régimen Tributario Interno, este reglamento y las resoluciones que para el efecto emita el Director General del Servicio de Rentas Internas.

- Art. 4.- Otros documentos autorizados.- Son documentos autorizados, siempre que se identifique al emisor con su razón social o denominación, completa o abreviada, o con sus nombres y apellidos y número de Registro Único de Contribuyentes; por otra, al adquirente o al sujeto al que se le efectúe la retención de impuestos mediante su número de Registro Único de Contribuyentes o cédula de identidad o pasaporte, razón social, denominación; y, además, se haga constar la fecha de emisión y por separado el valor de los tributos que correspondan.

- Art. 5.- Autorización de impresión de los comprobantes de venta, documentos complementarios y comprobantes de retención.- Los sujetos pasivos solicitarán al Servicio de Rentas Internas la autorización para la impresión y emisión de los comprobantes de venta y sus documentos complementarios, así como de los comprobantes de retención, a través de los establecimientos gráficos autorizados, en los términos y condiciones del presente reglamento.Los sujetos pasivos también podrán solicitar al Servicio de Rentas Internas la autorización para que dichos documentos puedan emitirse mediante sistemas computarizados, en los términos y condiciones que establezca dicha entidad.

- Art. 6.- Período de vigencia de la autorización para imprimir y emitir comprobantes de venta, documentos complementarios y comprobantes de retención.- El período de vigencia de los comprobantes de venta, documentos complementarios y comprobantes de retención, será de un año para los sujetos pasivos, cuando cumplan las condiciones siguientes:

- No tener pendiente de pago, deuda firme alguna, por tributos administrados por el Servicio de Rentas Internas, multas e intereses provenientes de los mismos.

- Haber presentado sus declaraciones tributarias y sus anexos cuando corresponda, y realizado el pago de las obligaciones declaradas

- Art. 7.- De la suspensión de los comprobantes de venta, retención y documentos complementarios.- La Administración Tributaria podrá suspender la vigencia de la autorización para emitir comprobantes de venta, retención y documentos complementarios previa notificación al contribuyente, cuando este no haya cumplido con la obligación de presentación de sus declaraciones tributarias, sus anexos cuando corresponda, realizado el pago de las obligaciones declaradas o cuando la información proporcionada por el sujeto pasivo en el Registro Único de Contribuyentes, no pueda ser verificada por la Administración Tributaria.

- Art. 8.- Obligación de emisión de comprobantes de venta y comprobantes de retención.- Están obligados a emitir y entregar comprobantes de venta todos los sujetos pasivos de impuestos, a pesar de que el adquirente no los solicite o exprese que no los requiere. Se establecerá el monto sobre el cual las personas naturales no obligadas a llevar contabilidad y aquellas inscritas en el Régimen Impositivo Simplificado, deberán emitir comprobantes de venta.

- Art. 9.- Sustento del crédito tributario.- Para ejercer el derecho al crédito tributario del impuesto al valor agregado por parte del adquirente de los bienes o servicios, se considerarán válidas las facturas, liquidaciones de compras de bienes y prestación de servicios y los documentos detallados en el Art. 4 de este reglamento, siempre que se identifique al comprador mediante su número de RUC, nombre o razón social, denominación o nombres y apellidos, se haga constar por separado el impuesto al valor agregado.

- Art. 10.- Sustento de costos y gastos.- Para sustentar costos y gastos del adquirente de bienes o servicios, a efectos de la determinación y liquidación del impuesto a la renta, se considerarán como comprobantes válidos los determinados en este reglamento, siempre que cumplan con los requisitos establecidos

Capítulo II.- La Emisión Y Entrega De Comprobantes De Venta, Notas De

Crédito Y Notas De Débito

- Art. 11.- Facturas.- Se emitirán y entregarán facturas con ocasión de la transferencia de bienes, de la prestación de servicios o la realización de otras transacciones gravadas con impuestos, considerando lo siguiente:

- Desglosando el importe de los impuestos que graven la transacción, cuando el adquirente tenga derecho al uso de crédito tributario o sea consumidor final que utilice la factura como sustento de gastos personales

- Sin desglosar impuestos, en transacciones con consumidores finales; y,

- Cuando se realicen operaciones de exportación.

- Art. 12.- Notas de venta.- Emitirán y entregarán notas de venta exclusivamente los contribuyentes inscritos en el Régimen Simplificado.

- Art. 13.- Liquidaciones de compras de bienes y prestación de servicios.- Las liquidaciones de compras de bienes y prestación de servicios se emitirán y entregarán por los sujetos pasivos, en las siguientes adquisiciones:

- De servicios prestados en el Ecuador o en el exterior por personas naturales no residentes en el país las que serán identificadas con sus nombres, apellidos y número de documento de identidad;

- De servicios prestados en el Ecuador o en el exterior por sociedades extranjeras que no posean domicilio ni establecimiento permanente en el país, las que serán identificadas con su nombre o razón social;

- De bienes muebles y de servicios a personas naturales no obligadas a llevar contabilidad, ni inscritos en el Registro Único de Contribuyentes (RUC), que no se encuentren en posibilidad de emitir comprobantes de venta;

- De bienes muebles y servicios realizadas para el sujeto pasivo por uno de sus empleados en relación de dependencia, con comprobantes de venta a nombre del empleado, sin que estos valores constituyan ingresos gravados para el mismo ni se realicen retenciones del impuesto a la renta ni de IVA; y,

- De servicios prestados por quienes han sido elegidos como miembros de cuerpos colegiados de elección popular en entidades del sector público

- Art. 14.- Tiquetes emitidos por máquinas registradoras y boletos o entradas a espectáculos. Estos documentos se utilizarán únicamente en transacciones con consumidores finales, no dan lugar a crédito tributario por el IVA, ni sustentan costos y gastos al no identificar al adquirente. Sin embargo, en caso de que el adquirente requiera sustentar costos y gastos o tenga derecho a crédito tributario, podrá exigir a cambio la correspondiente factura o nota de venta, según el caso; estando obligado el emisor a realizar el cambio de manera inmediata.

- Art. 15.- Notas de crédito.- Las notas de crédito son documentos que se emitirán para anular operaciones, aceptar devoluciones y conceder descuentos o bonificaciones.

- Art. 16.- Notas de débito.- Las notas de débito se emitirán para el cobro de intereses de mora y para recuperar costos y gastos, incurridos por el vendedor con posterioridad a la emisión del comprobante de venta.

- Art. 17.- Oportunidad de entrega de los comprobantes de venta y documentos autorizados.-

- Los comprobantes de venta y los documentos autorizados deberán ser entregados en las siguientes oportunidades:

- Los comprobantes de venta serán emitidos y entregados en el momento en el que se efectúe el acto o se celebre el contrato que tenga por objeto la transferencia de dominio de los bienes o la prestación de los servicios;

- En el caso de transferencia de bienes pactada por medios electrónicos, teléfono, telefax u otros medios similares, en que el pago se efectúe mediante tarjeta de crédito, débito, abono en cuenta o pago contra entrega, el comprobante de venta será entregado conjuntamente con el bien o a través de mensajes de datos

- En el caso de pago de servicios a través de convenios de débito en cuentas corrientes, cuentas de ahorros o tarjetas de crédito, los comprobantes de venta emitidos por el prestador del servicio deberán ser obligatoria mente entregados al cliente por cualquier medio

- Cuando el giro del negocio sea la transferencia de bienes inmuebles, el comprobante de venta se entregará en la fecha en que se perciba el ingreso o en la que se celebre la escritura pública, lo que ocurra primero;

- En el caso de servicios prestados de manera continua, de telecomunicaciones, agua potable, alcantarillado, aseo de calles, recolección de basura, energía eléctrica, financieros y otros de naturaleza semejante, que mediante resolución de carácter general establezca el Servicio de Rentas Internas, el comprobante de venta deberá ser generado por el prestador del servicio en sus sistemas computarizados, emitido y entregado al adquirente o usuario cuando este lo requiera.

Capítulo III.- Los Requisitos Y Características De Los

Comprobantes De Venta, Notas De Crédito Y Notas De Débito

- Art. 18.- Los requisitos pre impresos para las facturas, notas de venta, liquidaciones de compras de bienes y prestación de servicios, notas de crédito y notas de débito; son los siguientes:

- Número y fecha de la autorización de impresión del documento, otorgado por el SRI.

- Número de RUC del emisor.

- Apellidos y nombres, denominación o razón social del emisor, en forma completa o abreviada según el RUC. Además del nombre comercial o de fantasía, si los hubiere.

- Denominación del documento.

- Numeración de quince dígitos

- Dirección de la matriz y del establecimiento emisor cuando corresponda.

- Fecha de caducidad del documento, según la autorización del Servicio de Rentas Internas.

- Número del registro único de contribuyentes, nombres y apellidos, denominación o razón social y número de autorización, del establecimiento gráfico que realizó la impresión.

- El original del documento se entregará al adquirente, debiendo constar la indicación “ADQUIRENTE”, “COMPRADOR” o “USUARIO”. Una copia la conservará el emisor o vendedor, debiendo constar la identificación “EMISOR” o “VENDEDOR”.

- Los contribuyentes especiales deberán imprimir en los comprobantes de venta las palabras: “Contribuyente Especial” y el número de la resolución con la que fueron calificados.

- Los contribuyentes inscritos en el Régimen Simplificado deberán imprimir en los comprobantes de venta la leyenda: “Contribuyente RISE o Contribuyente Régimen Simplificado”.

- Las personas naturales y las sucesiones indivisas obligadas a llevar contabilidad deberán imprimir en los comprobantes de venta la frase: “Obligado a Llevar Contabilidad”.

- Art. 19.- Las facturas contendrán la siguiente información no impresa sobre la transacción:

- Identificación del adquirente con sus nombres y apellidos, denominación o razón social y número de RUC o cédula de identidad o pasaporte, cuando la transacción se realice con contribuyentes que requieran sustentar costos y gastos; caso contrario, y si la transacción no supera los US $ 200, podrá consignar la leyenda “CONSUMIDOR FINAL”;

- Descripción o concepto del bien transferido o del servicio prestado, indicando la cantidad y unidad de medida. Tratándose de bienes que están identificados mediante códigos, número de serie o número de motor, deberá consignarse.

- En los casos en que se refiera a envíos de divisas al exterior, se deberá indicar el valor transferido al exterior y si la transacción se encuentra exenta del impuesto a la salida de divisas, junto con la justificación.

- Precio unitario de los bienes o del servicio.

- Valor subtotal de la transacción, sin incluir impuestos.

- Descuentos o bonificaciones.

- Impuesto al valor agregado y su tarifa.

- En el caso de los servicios prestados por hoteles bares y restaurantes, la propina no será parte de la base imponible del IVA.

- En el caso de que se refiera a servicios para efectuar transferencias de divisas al exterior, prestados por agentes de percepción del impuesto a la salida de divisas, se consignará el impuesto.

- En el caso de las ventas efectuadas por los productores nacionales de bienes gravados con el ICE, se consignará el impuesto respectivo.

- Importe total de la transacción.

- Signo y denominación de la moneda en la cual se efectúa la transacción, solo si se utilice una moneda diferente a la del país.

- Fecha de emisión.

- Número de las guías de remisión, cuando corresponda.

- Firma del adquirente del bien o servicio.

- Cada factura debe ser totalizada y cerrada individualmente, debiendo emitirse conjuntamente el original y sus copias.

- Art. 20.- Requisitos de llenado para facturas comerciales negociables.- Las facturas comerciales negociables cumplirán los requisitos señalados en el artículo anterior y los que correspondan para su constitución como título valor, acorde con las disposiciones del Código de Comercio y demás normas aplicables conforme a lo dispuesto por las entidades reguladoras.

- Art. 21.- Requisitos de llenado para notas de venta.- Adicional a lo dispuesto en el Reglamento para la Aplicación de la LRTI, las notas de venta contendrán la siguiente información no impresa sobre la transacción:

- Descripción o concepto del bien transferido o del servicio prestado, indicando la cantidad y unidad de medida, cuando proceda. Tratándose de bienes que están identificados mediante códigos, número de serie o número de motor, deberá consignarse obligatoriamente dicha información.

- Precio de los bienes o servicios incluyendo impuestos.

- Importe total de la transacción, incluyendo impuestos y la propina establecida no será parte de la base imponible del IVA.

- Fecha de emisión.

- Cuando la transacción se realice con contribuyentes que requieran sustentar costos y gastos, se deberá consignar todos los datos de estos. Cada nota de venta debe ser totalizada y cerrada individualmente debiendo emitirse conjuntamente el original y sus copias.

- Art. 22.- Requisitos de llenado para liquidaciones de compras de bienes y prestación de servicios.- Las liquidaciones de compra de bienes y prestación de servicios contendrán la siguiente información no impresa sobre la transacción:

- Datos de identificación del proveedor, apellidos y nombres, número de cédula de identidad o pasaporte, domicilio con indicación de los datos necesarios para su ubicación, consignando la provincia, ciudad y lugar donde se realizó la operación.

- Descripción o concepto del bien transferido o del servicio prestado, indicando la cantidad y unidad de medida, cuando proceda. Tratándose de bienes que están identificados mediante códigos, número de serie o número de motor, deberá consignarse obligatoriamente dicha información.

- Precios unitarios de los bienes o precio del servicio.

- Valor subtotal de la transacción, sin incluir el IVA.

- Impuesto al valor agregado, con indicación de la tarifa respectiva.

- Importe total de la transacción, incluido impuestos.

- Fecha de emisión.

- Cada liquidación de compra de bienes y prestación de servicios debe ser cerrada o totalizada individualmente, debiendo emitirse conjuntamente el original y sus copias.

- Art. 23.- Requisitos de los tiquetes emitidos por máquinas registradoras.- Los tiquetes emitidos por máquinas registradoras autorizadas por el Servicio de Rentas Internas, deberán contener la siguiente información:

- Número de registro único de contribuyentes, nombre o razón social y el domicilio del emisor, completo o en forma abreviada, según conste en el RUC. Adicionalmente, podrá incluirse el lugar de emisión y el nombre comercial.

- Número secuencial auto generado por la máquina registradora que deberá constar de al menos cuatro dígitos pudiendo omitirse la impresión de los ceros a la izquierda. Deberá emplearse hasta el último número que permita la máquina, antes de reiniciar la numeración.

- Marca, modelo de fabricación y número de serie de la máquina registradora.

- Número de autorización otorgada por el Servicio de Rentas Internas, incluido mediante cualquier mecanismo.

- Descripción o concepto del bien vendido o del servicio prestado que podrá ser expresado en letras o códigos numéricos pre definidos.

- Importe de la venta o del servicio prestado, pudiendo constar de manera desglosada el impuesto.

- Fecha y hora de emisión.

- Destino opcional de los ejemplares: original para el adquirente o usuario y copia para el emisor, debiendo emitirse conjuntamente el original y sus copias.

- Opcionalmente, la denominación del documento, esto es “Tiquete”.

- Art. 24.- Los boletos de entradas a espectáculos públicos.- Obligatoriamente serán pre impresos por un establecimiento gráfico autorizado o impresos por sistemas computarizados autorizados y contendrán los siguientes requisitos:

- Número, día, mes y año de la autorización de impresión del documento, otorgado por el Servicio de Rentas Internas.

- Número del registro único de contribuyentes del emisor.

- Apellidos y nombres, denominación o razón social del emisor, en forma completa o abreviada conforme conste en el RUC.

- Denominación del documento: “Boleto”.

- Numeración de quince dígitos.

- Fecha de caducidad de la autorización, expresada en día, mes y año.

- Número del registro único de contribuyentes, nombres y apellidos, denominación o razón social y número de autorización otorgado por el Servicio de Rentas Internas, del establecimiento gráfico que realizó la impresión.

- Importe total incluido impuestos.

- Art. 25.- Requisitos de llenado para notas de crédito y notas de débito.- Las notas de crédito y de débito contendrán la siguiente información no pre impresa:

- Apellidos y nombres, denominación o razón social del adquirente.

- Número del registro único de contribuyentes o cédula de identidad o pasaporte del adquirente.

- Denominación y número del comprobante de venta que se modifica.

- La razón por la que se efectúa la modificación.

- Valor por el que se modifica la transacción.

- Monto del impuesto a los consumos especiales correspondiente, cuando proceda.

- Monto del impuesto al valor agregado respectivo.

- Valor total de la modificación incluido impuestos.

- Fecha de emisión.

- Las notas de crédito y débito se emitirán en original y copia, debiendo emitirse conjuntamente el original y sus copias.

- Art. 26.- Puntos de emisión.- El contribuyente, en cada establecimiento de su negocio, podrá ubicar uno o más puntos de emisión. A cada punto de emisión se asignará un número secuencial que se iniciará con el 001, en cada establecimiento.

Capítulo IV.- Régimen De Traslado De Bienes

- Art. 27.- Guía de remisión.- La guía de remisión es el documento que sustenta el traslado de mercaderías por cualquier motivo dentro del territorio nacional. Cabe recalcar que acredita el origen lícito de la mercadería, cuando la información consignada en ella sea veraz, se refiera a documentos legítimos y los datos expresados concuerden con la mercadería que efectivamente se traslade.

- Art. 28.- Obligados a emitir guías de remisión.- Están obligados a emitir guías de remisión toda sociedad, persona natural o sucesión indivisa que traslade mercadería, debiendo emitirlas en especial en los siguientes casos:

- El importador o el Agente de Aduanas, según el caso.

- En la movilización de mercaderías entre establecimientos del mismo contribuyente.

- El proveedor, cuando el contrato incluya la obligación de entrega de la mercadería en el sitio señalado por el adquirente o acordado por las partes.

- El adquirente, cuando el contrato determine la entrega de la mercadería en el establecimiento del proveedor.

- El exportador, en el transporte de las mercaderías entre sus establecimientos y el puerto de embarque.

- Quien acopia o almacena mercaderías en las actividades de recolección de éstas, destinadas a una o varias empresas de transformación o de exportación.

- El arrendador, en el caso que el contrato de alquiler de bienes incluya la entrega de estos en el sitio que señale el arrendatario; o, por este, en el caso que el contrato de alquiler señale como sitio de entrega de los bienes, cualquier establecimiento del arrendador.

- El proveedor o el adquirente, según el caso, en la devolución de mercaderías.

- El consignatario o el consignante, según el caso, en la consignación de mercaderías.

- La sociedad, persona natural o sucesión indivisa que traslade mercaderías para su exposición, exhibición o venta, en ferias nacionales o internacionales.

- La sociedad, persona natural o sucesión indivisa que traslade mercaderías para su reparación, mantenimiento u otro proceso especial.

- La Corporación Aduanera Ecuatoriana, en el caso de traslado de mercaderías desde un distrito aduanero a otro o de un distrito aduanero a un depósito industrial o comercial o de un depósito aduanero a otro, en el caso de mercaderías en tránsito.

- En el caso de traslado de los productos derivados de hidrocarburos, gas licuado de petróleo, gas natural y biocombustibles, adquiridos a las sociedades o personas naturales debidamente autorizadas por la Dirección Nacional de Hidrocarburos, la guía de remisión solo podrá ser emitida por PETROCOMERCIAL o por los sujetos de control que efectúen la venta. Supletoriamente, la guía de remisión deberá ser emitida por el transportista cuando quien remita la mercadería carezca de establecimiento de emisión en el punto de partida del transporte de las mercancías.

- Art. 29.-Requisitos pre impresos de la guía de remisión.- Las guías de remisión tendrán la siguiente información pre impresa relacionada con el emisor:

- Número, día, mes y año de la autorización de impresión del documento, otorgado por el Servicio de Rentas Internas;

- Número de registro único de contribuyentes;

- Apellidos y nombres, denominación o razón social en forma completa o abreviada conforme conste en el RUC. Podrá incluirse el nombre comercial o de fantasía, si lo tuviere;

- Denominación del documento: “Guía de Remisión”;

- Numeración de quince dígitos;

- Dirección de la matriz y del establecimiento donde está localizado el punto de emisión.

- Fecha de caducidad del documento, expresada en día, mes y año, según autorización del Servicio de Rentas Internas.

- Número del registro único de contribuyente, nombres y apellidos, denominación o razón social y número de autorización otorgado por el Servicio de Rentas Internas, del establecimiento gráfico que realizó la impresión.

- Los destinatarios de los ejemplares: El original del documento que debe ser entregado al destinatario de la mercadería, contendrá la leyenda “DESTINATARIO”. La primera copia para el emisor con la leyenda “EMISOR”. La segunda copia se entregará al SRI cuando se la requiera.

- Los contribuyentes designados por el SRI como especiales deberán imprimir en las guías de remisión las palabras: “Contribuyente Especial” y el número de la resolución con la que fueron calificados como tales.

- Los contribuyentes que se inscriban en el Régimen Simplificado deberán imprimir en las guías de remisión la leyenda: “Contribuyente RISE o Contribuyente Régimen Simplificado”.

- Las personas naturales y las sucesiones indivisas, que de conformidad con la Ley de Régimen Tributario Interno y su reglamento de aplicación, estén obligadas a llevar contabilidad deberán imprimir en las guías de remisión la frase: “Obligado a Llevar Contabilidad”.

- Art. 30.- Requisitos de llenado de las guías de remisión.- En las guías de remisión se incluirá como información no pre impresa, la siguiente:

- Identificación del destinatario de la mercadería, para lo que se incluirá su número del registro único de contribuyentes, cédula de identidad o pasaporte, según el caso, apellidos y nombres, denominación o razón social.

- Dirección del punto de partida y del destino o destinos.

- Identificación del conductor que transporta la mercadería, para lo que se incluirá su número del registro único de contribuyentes, cédula de identidad o pasaporte según el caso, apellidos y nombres.

- Número de placas del vehículo en el que se realice el traslado.

- Identificación del remitente, cuando la guía de remisión ha sido emitida por el transportista o destinatario.

- Descripción detallada de las mercaderías transportadas, denominación, características, unidad de medida y cantidad. De ser necesario, esta información podrá constar en un anexo a la guía de remisión, en la cual se consignará el número de páginas del anexo.

- Motivo del traslado.

- Denominación, número de la autorización, fecha de emisión y numeración del comprobante de venta, salvo en los siguientes casos:

- Venta itinerante

- Cuando el volumen de la mercadería trasladada y el precio de la transacción pueda ser determinado solo cuando los bienes han sido efectivamente transferidos al adquirente;

- Traslado para ventas en consignación, excepto de productos gravados con el impuesto a los consumos especiales, cuando la transferencia la haga el sujeto pasivo del mismo;

- Traslado entre establecimientos de un mismo contribuyente; y,

- Traslado para exhibiciones o demostraciones.

- Número de la declaración aduanera, cuando corresponda.

- Fechas de inicio y terminación del traslado.

- Las guías de remisión se emitirán en original y copia, debiendo emitirse conjuntamente el original y sus copias. Además, cuando se emplee más de un medio de transporte deberá consignarse este hecho en la guía de remisión, con la identificación de sus placas y de sus conductores.

- Art. 31.- Transporte de bienes importados a consumo.- Una vez cumplidas con todas las formalidades aduaneras que permiten la nacionalización de los bienes importados a consumo, el propietario, consignatario o consignante, según el caso, o el transportista contratado para el efecto, emitirá la guía de remisión, sin cuyo requisito, la Corporación Aduanera Ecuatoriana, CAE no permitirá la salida de las mercaderías. Además, la CAE verificará la emisión de la guía de remisión y receptará una copia de esta, que adjuntará a los documentos que sustenten la nacionalización.

- Art. 32.- Transporte de mercaderías importadas bajo regímenes especiales.- Para el transporte de las mercaderías ingresadas al país bajo regímenes especiales, previstos en la Ley Orgánica de Aduanas, el propietario, consignatario, consignante o transportista emitirá la correspondiente guía de remisión indicando en ella que se trata de bienes importados bajo el correspondiente régimen especial.

- Art. 33.- Exportación de mercaderías.- En forma previa a la recepción en los recintos aduaneros de las mercaderías destinadas a la exportación, la Corporación Aduanera Ecuatoriana exigirá la presentación y entrega de la correspondiente guía de remisión.

- Art. 34.- Caso especial.- Únicamente cuando el proveedor se comprometa a entregar los bienes en el sitio que señale el adquirente, el comprobante de venta respectivo podrá amparar el transporte de las mercaderías, caso en el cual el comprobante de venta incluirá la información relacionada con el punto de partida y de llegada y las fechas en las que se vaya a efectuar el traslado. En estos casos, se emitirá una copia adicional del comprobante de venta.

- Art. 35.- Puntos de emisión itinerantes.- En el caso particular de los puntos móviles de ventas y emisión itinerante de comprobantes de venta, en la guía de remisión que sustente los bienes transportados, deberá constar la leyenda "Emisor Itinerante", en el lugar en el que corresponde consignar los datos de identificación del destinatario.

- Art. 36.- Normas complementarias para el traslado de mercaderías. -

- Las guías de remisión deberán ser emitidas en forma previa al traslado de mercaderías, en forma nítida, sin tachones ni enmendaduras y ser portada por cada unidad de transporte.

- En el caso de traslado de bienes por parte del adquirente que sea consumidor final, bastará la tenencia del comprobante de venta respectivo.

- En el caso de los contribuyentes cuya actividad económica es el servicio de transporte de documentos y paquetes, para ese solo efecto, podrán utilizar sus propias guías de transporte siempre que las mismas contengan la información especificada en este reglamento respecto de las guías de remisión.

- No se requerirá de guías de remisión en el traslado de recipientes vacíos cuando estos, por sí mismos, no constituyan mercadería.

- Las guías de remisión que sustenten el transporte de mercaderías quedarán en poder del destinatario de estas, quien está obligado a mantenerlas en un archivo ordenado secuencialmente, para los casos en que el Servicio de Rentas Internas lo solicite.

- Art. 37.- Interrupción de transporte.-Cuando el traslado de las mercaderías no pudiere culminar en la forma prevista originalmente, se procederá de la siguiente manera:

- Si la mercadería no pudo ser entregada a su destinatario y retorna al punto de partida, deberá hacerse constar este hecho en la guía de remisión.

- Si la mercadería no puede llegar al punto de destino originalmente previsto y se la entrega en otro punto deberá hacerse constar este particular en la guía de remisión con la indicación clara del motivo del cambio de destino.

- En el caso que la llegada al punto de destino se haya producido en fecha distinta a la originalmente prevista, se hará constar el particular en la guía de remisión, con indicación clara del motivo.

- Si se modifica el transporte original de la mercadería se hará constar este particular en la guía de remisión.

- Art. 38.- Traslado de armas y municiones.- El transporte de mercadería constituida por armas, municiones y explosivos dentro del territorio nacional, deberá estar amparado por el permiso correspondiente otorgado por el Comando Conjunto de las Fuerzas Armadas.

Capítulo V Los Requisitos Y Características De Los

Comprobantes De Retención

- Art. 39.- Los comprobantes de retención deberán contener los siguientes requisitos pre impresos:

- Número y fecha de la autorización de impresión del comprobante, otorgado por el SRI.

- Número RUC del emisor.

- Apellidos y nombres, denominación o razón social del emisor. Además, el nombre comercial o de fantasía, si lo hubiere.

- Denominación del documento, esto es: “comprobante de retención”.

- Numeración de quince dígitos.

- Dirección de la matriz y del establecimiento emisor.

- Fecha de caducidad, según autorización del SRI.

- Número del RUC, nombres y apellidos, denominación o razón social y número de autorización otorgado por el SRI, del establecimiento que realizó la impresión.

- El original del documento se entregará al sujeto pasivo a quien se le efectuó la retención. La copia la conservará el Agente de Retención.

- Los contribuyentes designados por el SRI como especiales deberán imprimir en los comprobantes de retención las palabras: "Contribuyente Especial" y el número de la resolución con la que fueron calificados como tales.

- Las personas naturales y las sucesiones indivisas, que estén obligadas a llevar contabilidad deberán imprimir en los comprobantes de retención la frase: “Obligado a Llevar Contabilidad”.

- Art. 40.- Requisitos de llenado para los comprobantes de retención:

- Apellidos y nombres, denominación o razón social de la persona natural o sociedad o sucesión indivisa a la cual se le efectuó la retención.

- Número del RUC o cédula de identidad o pasaporte del sujeto al que se le efectúa la retención.

- Impuesto por el cual se efectúa la retención en la fuente: Impuesto a la Renta, Impuesto al Valor Agregado o Impuesto a la Salida de Divisas.

- Denominación y número del comprobante de venta que motiva la retención.

- El valor de la transacción o del monto de la transferencia de divisas al exterior que constituye la base para la retención.

- El porcentaje aplicado para la retención.

- Valor del impuesto retenido.

- El ejercicio fiscal al que corresponde la retención.

- La fecha de emisión del comprobante de retención.

- La firma del agente de retención.

- Cuando corresponda, el convenio internacional para evitar la doble tributación en el cual se ampara la retención.

- Los comprobantes de retención se emitirán conjuntamente en original y copias o, en el caso de utilización de sistemas computarizados autorizados, de manera consecutiva.

- El comprobante de retención deberá ser emitido aún en los casos en los que el convenio internacional para evitar la doble tributación, exima de la retención.

- La información sobre los impuestos retenidos que se registre en los comprobantes respectivos podrá ser consolidada mensualmente.

- El detalle de la información de los comprobantes de venta que originaron la retención constará en este documento o en un anexo que será entregado al sujeto al que se le efectuó la retención.

- Cada comprobante de retención debe ser totalizado y cerrado individualmente.

Capítulo VI Las Normas Generales Para El Archivo De Los Comprobantes De Venta, Guías De Remisión Y Comprobantes De Retención

- Art. 41.- Archivo de comprobantes de venta, documentos complementarios y comprobantes de retención- Deberán archivarse y conservarse durante el plazo mínimo de 7 años, de acuerdo a lo establecido en el Código Tributario respecto de los plazos de prescripción.

- Los sujetos pasivos que fueren autorizados a emitir e imprimir sus comprobantes de venta, documentos complementarios o comprobantes de retención, por medios electrónicos, deberán mantener obligatoriamente el archivo magnético de todos esos documentos en la forma que determine el Servicio de Rentas Internas para que dicha información esté disponible ante cualquier requerimiento de la administración tributaria.

- Art. 42.- Formas de impresión y llenado de los comprobantes de venta, documentos complementarios y comprobantes de retención. - Los comprobantes de venta, documentos complementarios y comprobantes de retención físicos, deberán ser impresos por establecimientos gráficos autorizados o mediante sistemas computarizados o máquinas registradoras debidamente autorizadas por el Servicio de Rentas Internas. Deberán ser emitidos secuencialmente y podrán ser llenados en forma manual, mecánica o por sistemas computarizados.

- Las copias de los comprobantes de venta, documentos complementarios y comprobantes de retención deberán llenarse mediante el empleo de papel carbón, carbonado o autocopiativo químico. Aquellas copias que se emitan mediante sistemas de computación, podrán ser llenadas sin la utilización de papel carbón, carbonado o autocopiativo químico, siempre que los programas permitan la emisión de la copia en forma simultánea o consecutiva a la emisión del original. En cualquier caso, las copias deberán ser idénticas al

- En el caso que la Administración Tributaria observe diferencias entre la información.

- Art. 43.- Tiquetes emitidos por máquinas registradoras. - Las máquinas registradoras que emitan los tiquetes a los que se refiere este reglamento deberán ser exclusivamente del tipo de “programa cerrado”, que no permita realizar modificaciones o alteraciones en los tiquetes emitidos, ni en su copia, cinta de auditoría o cinta testigo, ni en la impresión de los reportes de ventas.

- Deben estas máquinas cumplir los siguientes requisitos:

- El programa debe garantizar que los datos de control no puedan ser alterados

- Los contribuyentes que estén autorizados a utilizar máquinas registradoras deberán reportar todos los cambios que se produzcan a la información previamente consignada al solicitar la autorización, dentro de los ocho días siguientes al suceso.

Capítulo VII.- Establecimientos Gráficos Autorizados

- Art. 44.- Autorizaciones a los establecimientos gráficos. - El Servicio de Rentas Internas autorizará a cada uno de los establecimientos gráficos, para que impriman comprobantes de venta, documentos complementarios y comprobantes de retención, siempre que cumplan con los siguientes requisitos:

- Tener como actividad económica la impresión de documentos. Dicha información deberá estar consignada en el registro único de contribuyentes.

- Ser propietario o arrendatario exclusivo de la maquinaria que utilice para los trabajos de impresión, mediante sistema offset, tipográfico u otros que el Servicio de Rentas Internas autorice expresamente. La maquinaria deberá mantenerse en los establecimientos declarados por el solicitante.

- Haber presentado sus declaraciones tributarias, sus anexos cuando corresponda y realizado el pago de las obligaciones declaradas.

- Que la información proporcionada en el Registro Único de Contribuyentes, sea la verificada por la Administración Tributaria.

- Disponer de línea telefónica, fax y correo electrónico. Los números de teléfono y fax, así como la dirección de correo electrónico deberán constar en el Registro Único de Contribuyentes.

- Tener acceso a sistemas de cómputo e internet.

- Art. 45.- De las obligaciones. - Los establecimientos gráficos autorizados por el Servicio de Rentas Internas estarán obligados a:

- Tramitar ante el Servicio de Rentas Internas la solicitud de autorización para imprimir comprobantes de venta, documentos complementarios y comprobantes de retención.

- Verificar los datos pertinentes en el registro único de contribuyentes e imprimir obligatoriamente los datos consignados en la autorización de impresión otorgada por el Servicio de Rentas Internas

- Verificar la identidad y los datos de los contribuyentes que solicitan la autorización de impresión.

- Imprimir y conservar en orden cronológico la autorización otorgada por el Servicio de Rentas Internas, como respaldo de las solicitudes que hayan tramitado y obtenido. Las autorizaciones deberán estar firmadas por el dueño o representante legal del establecimiento gráfico y por el sujeto pasivo que solicitó la impresión

- Imprimir los comprobantes de venta, documentos complementarios y comprobantes de retención con los requisitos señalados en este reglamento.

- Declarar en la forma y plazos que determine el Servicio de Rentas Internas, la información sobre los trabajos realizados.

- Expedir facturas por la prestación de los servicios de impresión de comprobantes de venta, documentos complementarios y de retención.

- Informar al Servicio de Rentas Internas sobre cualquier modificación que se hubiere efectuado en los equipos o establecimientos declarados para obtener la autorización.

- Informar al Servicio de Rentas Internas sobre el hurto, robo, extravío o destrucción de documentos impresos y no entregados al cliente, presentando la documentación justificativa pertinente.

- Cumplir oportunamente con sus obligaciones y deberes formales previstos en el Código Tributario, la Ley de Régimen Tributario Interno y demás leyes y reglamentos tributarios.

- Cumplir permanentemente con los requisitos por los cuales fueron calificados como establecimientos gráficos autorizados.

- Art. 46.- De las prohibiciones. - Los establecimientos gráficos autorizados no podrán:

- Imprimir comprobantes de venta, documentos complementarios y comprobantes de retención a contribuyentes que no hayan sido autorizados por el Servicio de Rentas Internas.

- Reponer documentos del contribuyente que le hubieren sido robados, extraviados o estén deteriorados.

- Ceder a terceros a cualquier título o subcontratar, el trabajo de impresión que se le hubiere encomendado.

- Imprimir comprobantes de venta, documentos complementarios y comprobantes de retención que hayan sido declarados como no impresos por el establecimiento gráfico.

- Imprimir comprobantes de venta, documentos complementarios y comprobantes de retención que no hayan sido solicitados expresamente por el contribuyente.

- Entregar tardíamente la información sobre trabajos de impresión realizados.

- Presentar información incompleta o con errores, sobre trabajos de impresión realizados.

- Consignar datos distintos a aquellos que sirvieron para la obtención de cada autorización de impresión.

- Imprimir un número de comprobantes de venta mayor al autorizado.

- Imprimir comprobantes autorizados previamente a otro establecimiento gráfico, en cuyo caso el representante del establecimiento presuntamente infractor será denunciado a las autoridades competentes.

- Imprimir comprobantes de venta, documentos complementarios y comprobantes de retención, sin estar autorizados.

- Art. 47.- De las sanciones. - Los establecimientos gráficos autorizados que incumplan sus obligaciones o incurran en las prohibiciones antes descritas, serán sancionados de acuerdo a lo establecido en el Código Tributario y demás leyes pertinentes.

Capitulo VIII.- La Autorización Temporal De Comprobantes De Venta,

Documentos Complementarios Y Comprobantes De Retención

- Art 48.- Uso temporal de documentos.- Se permitirá el uso temporal de comprobantes de venta, documentos complementarios y comprobantes de retención con su respectiva autorización, en los siguientes casos:

- Cuando se cambie la dirección de la matriz del contribuyente, siempre que este cambio haya sido notificado en el RUC.

- Cuando se haya modificado el nombre comercial del contribuyente, siempre que este cambio haya sido notificado en el RUC.

- Cuando los documentos se empleen en eventos temporales, en ese caso la ubicación del evento deberá estar en los documentos que se emitan.

- Cuando se modifiquen nombres, apellidos, denominación o razón social del contribuyente siempre que este cambio haya sido notificado en el RUC.

- En los casos en donde el SRI autorice.

Capitulo IX.- La Baja Y Anulación De Comprobantes De Venta,

Documentos Complementarios Y Comprobantes De Retención

- Art 49.- Motivos para dar de baja.-Los contribuyentes tendrán un plazo máximo de 15 días hábiles para presentar la correspondiente declaración de baja ante el SRI, cuando se produzcan los siguientes hechos:

- Vencimiento del plazo de vigencia de los documentos.

- Cierre del establecimiento.

- Cierre del punto de emisión.

- Deterioro de los documentos.

- Robo, hurto o extravío de los documentos.

- Cese de operaciones.

- Existencia de fallas técnicas generalizadas en los documentos.

- Pérdida de la calidad de contribuyente especial o ser obligado a llevar contabilidad del emisor.

- Cambio de nombres, apellidos, razón social, denominación, dirección u otras condiciones del emisor que hayan sido registradas en el RUC.

- Suspensión por parte del Servicio de Rentas Internas de la autorización para emitir los documentos a los que se refiere este reglamento.

- Falta de retiro, por parte del contribuyente, luego del plazo de tres meses, de los trabajos de impresión solicitados. En este caso será el mismo establecimiento gráfico autorizado, el que solicite la baja.

- Cambio del régimen impositivo del contribuyente.

- Impresión de documentos sin solicitud del contribuyente. En este caso, el contribuyente deberá presentar la respectiva denuncia y reportar el hecho a la Administración Tributaria.

- No utilización de boletos o entradas en el espectáculo público para el que fueron autorizados.

- En caso de robo o hurto de los documentos se debe presentar la denuncia correspondiente, especificando el tipo y su numeración, no obstante, presentar la denuncia no exime al sujeto de sus responsabilidades.

- En caso de extravío se deberá notificara por escrito, a la autoridad detallando los documentos en su totalidad.

- Una vez los documentos estén dados de baja el sujeto pasivo está obligado a destruir todos esos documentos.

- Art 50.- Anulación.- Los documentos emitidos con errores y que hayan sido anulados, deberán ser conservados por 7 años.

Suscribirse a:

Entradas (Atom)